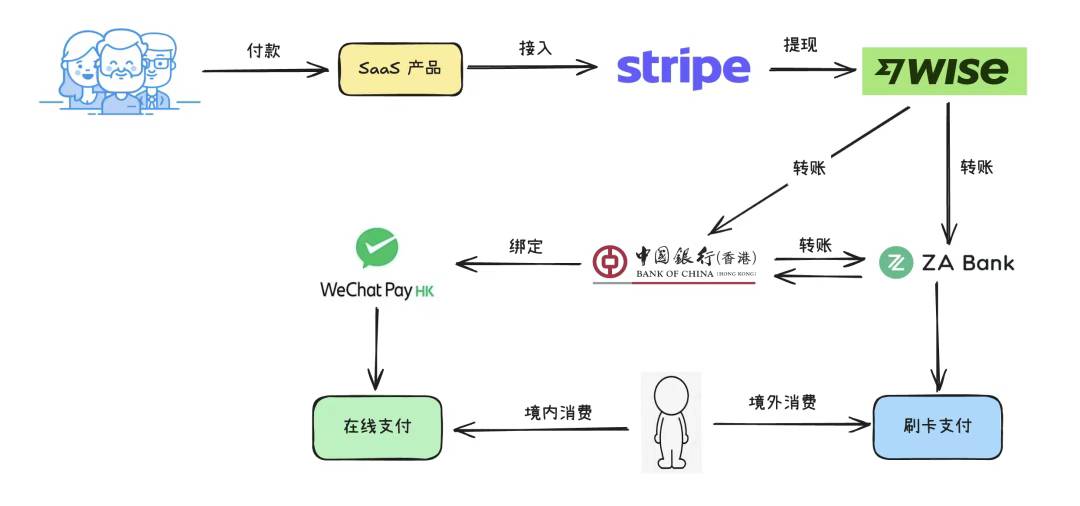

支付集成

项目关于支付的延伸:如何将海外挣的一点点钱弄回国内

Created: 12/16/2025

Updated: 01/22/2026

写在前面

这里先写中银,后面再补充其他方式。

前提是肉身去港,中银香港能下卡成功。

个人资金使用的 3 种低磨损方案对比

核心结论一句话:

如果只是个人日常消费,真没必要把钱转回内地。

方案一:中银香港 → 中银快汇 → 国内中行

资金路径

- 美元 → 中银香港

- 中银香港【中银快汇】 → 国内中国银行

- 需要时结汇成人民币

关键要点

- 手续费:✅ 0

- 是否磨损:

- 美元 → 美元(不结汇):几乎 0

- 结汇成人民币:约 0.3%~0.6%(现汇买入价)

- 汇款用途选「家庭用途」:✅ 稳定、低风控

适合场景

- 买房 / 买车

- 大额一次性支出

- 必须用人民币的情况

方案二:中银香港 → 微信 HK 消费

资金路径

- 美元 / 港币 → 中银香港

- 换成港币(如有需要)

- 绑定 WeChat Pay HK

- 直接消费

关键要点

- 手续费:✅ 无

- 是否磨损:

- 香港商户消费:≈ 0

- 内地商户消费:≈ 0~0.2%

- 汇率由银行 + 微信体系决定

- 不涉及资金回国,不占结汇额度

适合场景

- 吃喝出行

- 日常购物

- 数码、订阅类消费

限制

- 不是所有内地商户都支持微信 HK

- 不适合大额支出

方案三:香港信用卡(最省事方案)

资金路径

- 外面赚的钱 → 香港银行账户

- 直接还香港信用卡账单

- 国内刷香港信用卡消费

代表卡

- 汇丰 Plus

- 中信 GBA

- 其他香港 Visa / Mastercard

关键要点

- 手续费:基本无

- 是否磨损:

- 汇率由卡组织(Visa / Mastercard)决定

- 一般 0.5%~1%

- 不结汇、不回国、不走资金通道

- 账务最干净、操作最省心

适合场景

- 几乎所有个人消费

- 长期在国内生活

- 收入在海外 / 香港

三种方式快速对比

| 方式 | 磨损水平 | 操作复杂度 | 适合用途 |

|---|---|---|---|

| 中银快汇回国 | 中 | 中 | 大额、必须用人民币 |

| 微信 HK 消费 | 极低 | 低 | 日常、小额 |

| 香港信用卡 | 低 | 极低 | 全部个人消费 |

最优策略总结

- 个人消费:

👉 香港信用卡 / 微信 HK - 资金沉淀:

👉 留在中银香港 - 刚需大额(房、车):

👉 再走中银快汇回国

钱不回来,反而最省钱、最省心、风控最低。

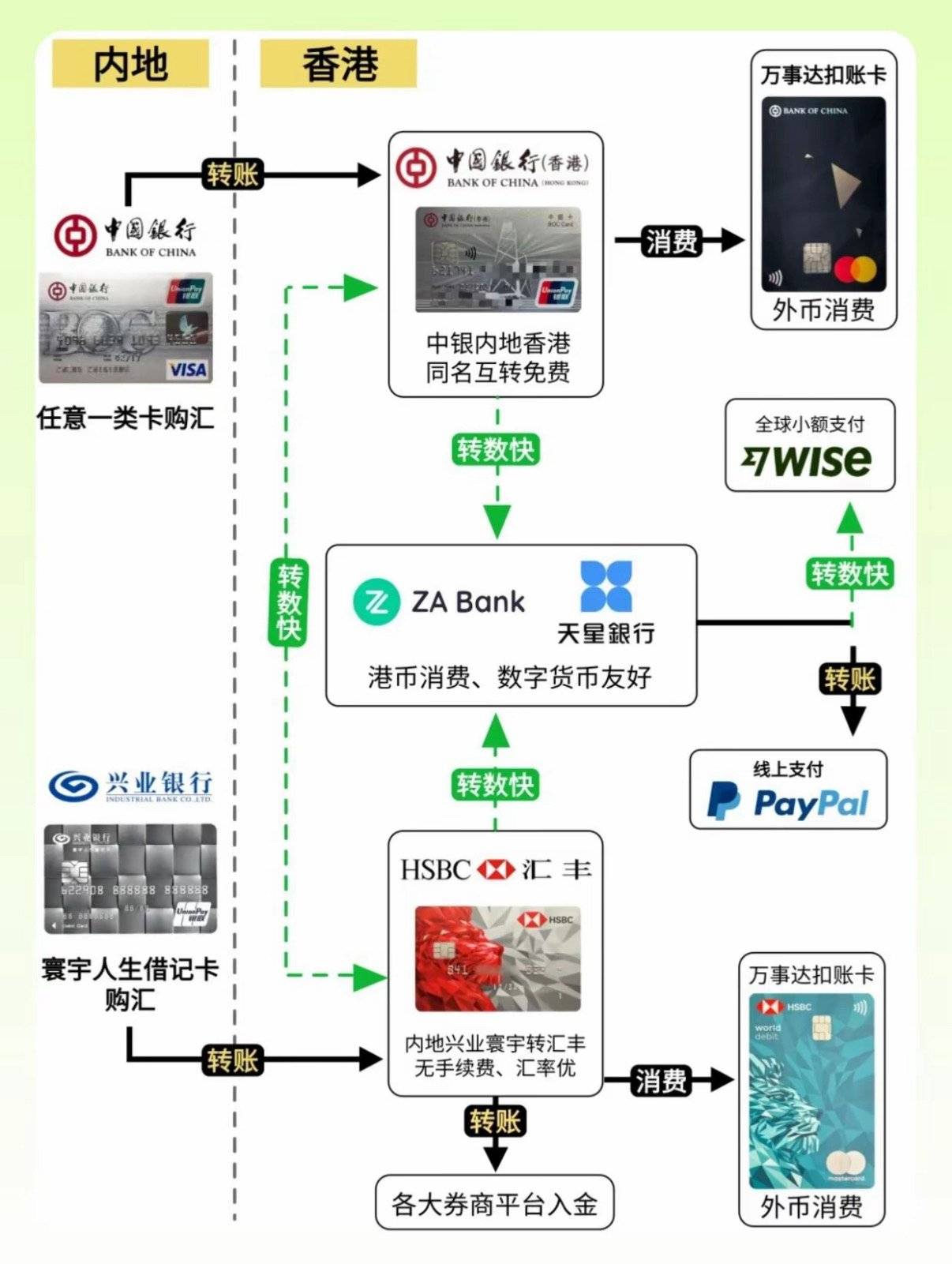

方案四:美元 → 汇丰(HSBC)→ 兴业银行

这是典型“能走,但不优雅”的路径,磨损主要集中在 结汇这一步。

资金路径拆解

-

美元到账 汇丰香港 / 汇丰海外账户

- 美元原币

- ✅ 无磨损

-

汇丰 → 兴业银行(跨境电汇 / SWIFT)

- 币种:美元

- 手续费:

- 汇丰汇出:约 0~30 USD(视账户类型)

- 中转行:可能 10~20 USD

- 兴业入账:一般不收或小额

- ⚠️ 小额不划算,大额可摊薄

-

兴业银行美元 → 人民币(结汇)

- ❗主要磨损点

- 使用兴业银行「现汇买入价」

真实磨损计算(按常见区间)

以 10,000 美元 为例(示意):

① 手续费磨损

- 汇丰汇出 + 中转行:≈ 20~40 USD

- 折算比例:0.2%~0.4%

② 结汇汇率磨损

- 兴业现汇买入价

- 相比中间价:

- 常见差距 0.4%~0.7%

👉 综合磨损区间

| 项目 | 磨损比例 |

|---|---|

| 手续费 | 0.2%~0.4% |

| 汇率点差 | 0.4%~0.7% |

| 合计 | ≈ 0.6%~1.1% |

金额越小,手续费占比越高,实际磨损可能超过 1%。

与前面三种方案对比(直观版)

| 方案 | 总磨损 | 评价 |

|---|---|---|

| 中银香港 → 中银快汇 | 0~0.6% | 同集团,最优 |

| 中银香港 → 微信 HK | ≈ 0~0.2% | 日常消费王 |

| 香港信用卡消费 | 0.5%~1% | 最省事 |

| 汇丰 → 兴业 | 0.6%~1.1% | 能用,但不推荐 |

什么时候「汇丰 → 兴业」才值得走?

✅ 可以考虑的情况:

- 已有兴业账户、且 必须用人民币

- 单笔金额较大(≥5 万 USD)

- 对到账速度要求不高

❌ 不建议的情况:

- 日常消费

- 小额频繁转账

- 明明能走中银快汇 / 香港信用卡

一句话结论

美元 → 汇丰 → 兴业,本质是在为“不同银行体系 + 结汇”付费。

个人消费层面:

这是 4 种方案里磨损最高的一种。